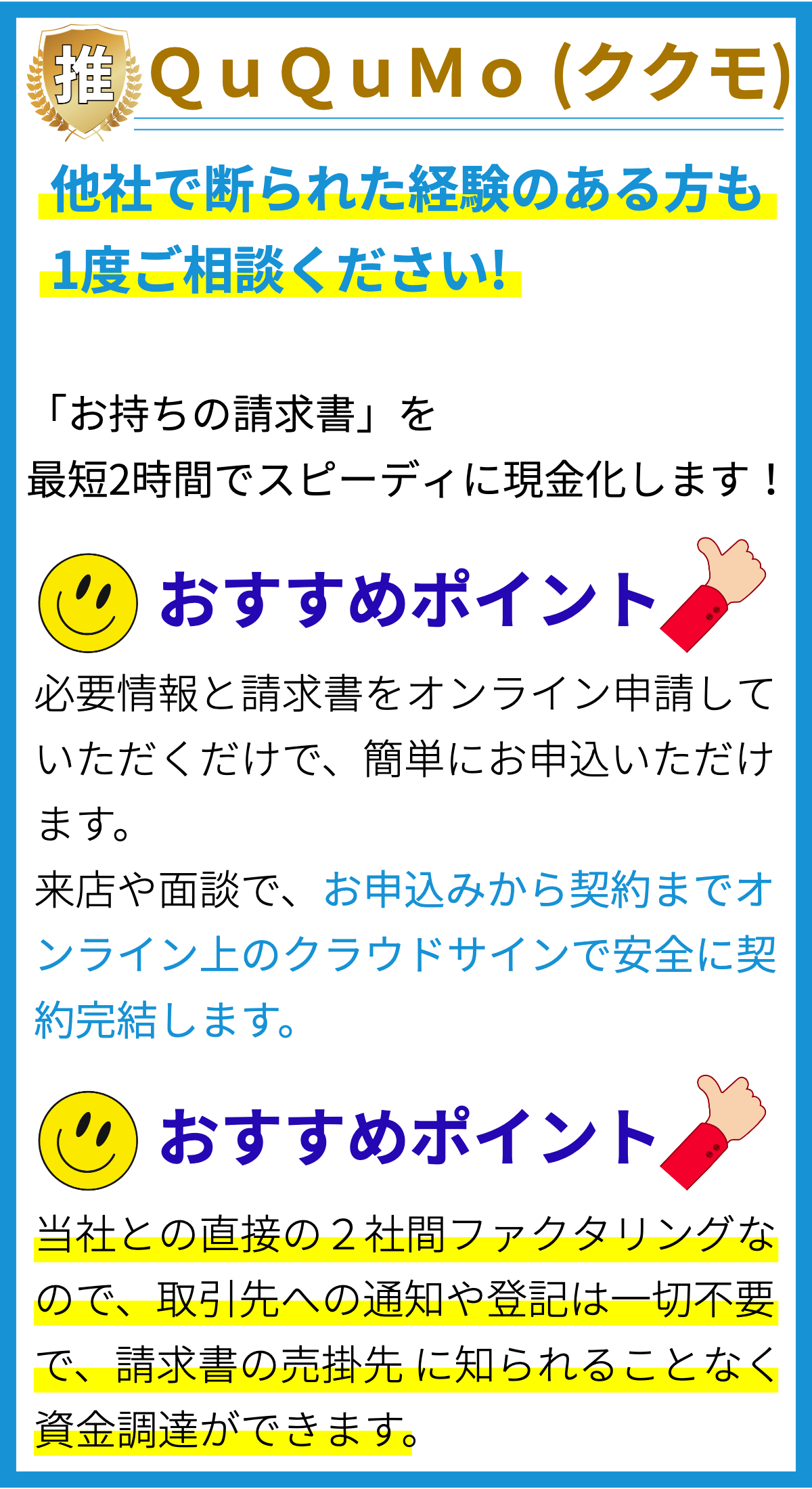

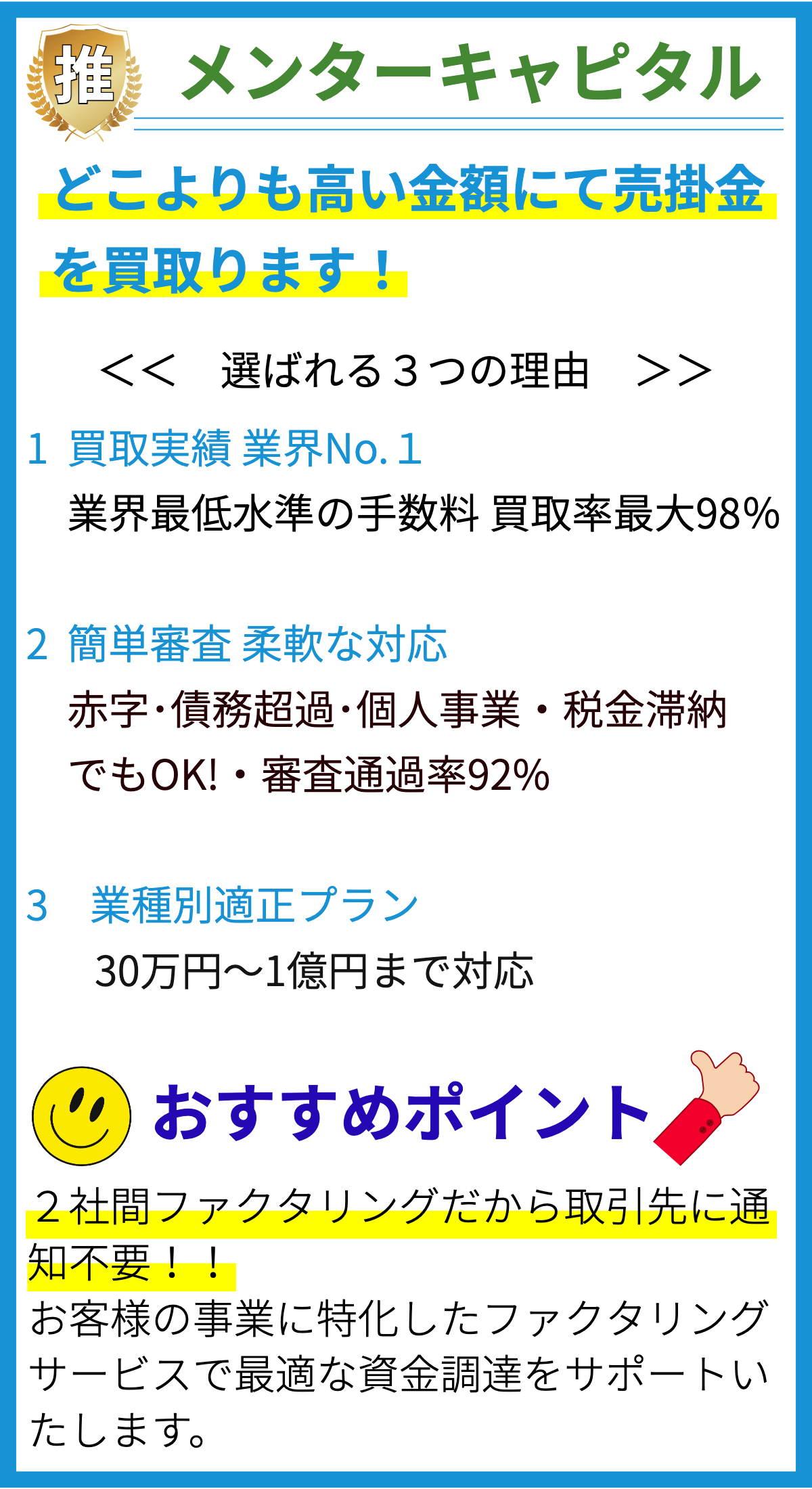

【PR】

【PR】

支払い督促の記事の目的は何ですか?

目的

支払い督促の記事の目的は、消費者金融業者が借金の返済を促すために情報を提供することです。

この記事は、借り手に対して返済の重要性や影響、返済方法などを明確にすることで、借り手が滞りなく返済できるように支援することを目的としています。

根拠

根拠としては、以下の点が挙げられます。

1. 消費者金融業者は、借金の返済によって利益を得るビジネスモデルを持っています。

そのため、借金の返済を促すことは業者の利益につながります。

2. 返済が滞ると債務不履行になり、信用情報に記録される可能性があります。

このため、借り手にとっても返済遅延や不履行を避けることが重要です。

3. 返済が滞ると追加の利息や手数料が発生する場合があります。

支払い督促の記事は、借り手がこれらの追加費用を回避できるようにするために、返済方法や手続きを詳しく説明する必要があります。

4. 返済が円滑に行われることで、借り手の信用度が向上する可能性があります。

このため、支払い督促の記事は借り手の信用度向上をサポートし、将来的な融資や金利の優遇を受ける機会を提供する役割も果たしています。

以上が、支払い督促の記事の目的とその根拠についての説明です。

支払い督促の記事はどのように書かれていますか?

支払い督促の記事は、一般的に以下のような形式で書かれています。

1. 支払い督促とは何ですか?

このセクションでは、支払い督促についての基本的な説明を行います。

- 支払い督促の定義

- 支払い督促の目的

- 支払い督促が行われるタイミング

2. 支払い督促の手続き方法

このセクションでは、支払い督促の手続き方法について説明します。

- 支払い督促の手続きの流れ

- 支払い督促書の内容

- 支払い督促に関する注意事項

3. 支払い督促の効果とリスク

このセクションでは、支払い督促に対する効果やリスクについて説明します。

- 支払い督促が成功した場合の効果

- 支払い督促が失敗した場合のリスク

- 支払い督促の結果に対する対応策

4. 支払い督促に関するQ&A

このセクションでは、支払い督促に関するよくある質問とその回答を掲載します。

- 支払い督促の期間と回数はどのくらいですか?

- 支払い督促を無視した場合のリスクはありますか?

- 支払い督促を回避する方法はありますか?など

このような形式の記事は、一般的なネットメディアや法律関連のサイトでよく見られます。

ただし、具体的な消費者金融の名前や個別の審査の緩さについては言及されず、客観的かつ一般的な情報が提供されます。

特定の根拠については指定されていませんが、法律関連の情報や専門家の意見などが引用されることがあります。

支払い督促の記事にはどのような情報が含まれていますか?

支払い督促の記事には以下のような情報が含まれています。

1. 支払い督促とは

1.1 支払い督促の概要

- 支払い督促とは、消費者金融からの借金やローンの返済が遅れている場合に、返済を催促する手続きのことです。

- 消費者金融は、貸付契約に基づき、延滞した返済を催促する権利を有しています。

- 支払い督促は、借り手に対して返済を促すだけでなく、支払い日や返済期間、遅延利息や督促手数料など返済に関する詳細な情報も含まれます。

1.2 支払い督促の方法

- 支払い督促は、電話や郵便、メール、直接の訪問などの方法で行われることがあります。

- 消費者金融は、法律や借り手との契約に基づき、催促の方法を選択することができます。

2. 支払い督促の注意点

2.1 借り手の権利

- 借り手は、督促が適法かどうか、催促内容や手数料の正当性などを確認する権利を有しています。

- 督促が違法であった場合や、不当な手数料が請求された場合は、適切な手続きを取り、問題解決を図ることが重要です。

2.2 対応方法

- 支払い督促に対しては、適切な対応をすることが重要です。

- 返済に困っている場合は、一度消費者金融と相談し、返済計画の再検討や債務整理の相談をすることを検討しましょう。

- 督促に対して無視せず、適切な対応をすることで、問題を解決することができます。

以上の情報は、消費者金融に関する一般的な支払い督促の内容です。

具体的な記事の根拠については特定の情報源を参照することができませんが、一般的な消費者金融の業務運営や法的な規定に基づいて述べた一般的な情報です。

支払い督促の記事はどのような効果を持っていますか?

支払い督促の記事の効果

支払い督促の記事は以下のような効果を持ちます:

1. 消費者の意識を喚起する

支払い督促の記事は、借り手の責任を再確認させる効果があります。

これにより、支払いに関する責任感や意識を高めることができます。

借り手は債務の重要性を理解し、返済に真剣に取り組むことが期待されます。

2. 返済率の向上

支払い督促の記事は、返済率の向上をもたらすことがあります。

債務者が返済に対して真剣に取り組むことで、借金の軽減や完済に向けた動機付けが促されます。

3. 遅延や滞納の防止

支払い督促の記事は、借り手が支払い猶予や遅延を避ける傾向を促す効果があります。

公に債務者の注意が喚起されることで、借金問題を未然に防ぐことが期待されます。

4. 法的手続きへの進展を阻止

支払い督促の記事は、借り手に法的な措置を取る可能性を示すことで、それを回避するよう促す効果があります。

借り手は法的な問題や負担を避けるため、返済に向けた行動を起こすことが期待されます。

5. 信頼関係の維持

支払い督促の記事は、借り手と貸金業者の信頼関係を維持する効果があります。

督促に関する情報や取り組みの公開は、借り手が信頼できる貸金業者を選ぶ上で重要な要素です。

記事が適切な情報を提供し、借り手と貸金業者の相互理解を促進することで、信頼関係を構築・維持することができます。

これらの効果は、消費者金融業界全体で見られる傾向です。

報道や情報公開を通じて借り手に対して督促を促すことにより、返済意識の改善や返済率の向上が期待されます。

また、借り手と貸金業者の関係性の健全性を保ち、信頼関係を構築するためにも、支払い督促の記事は重要な役割を果たすと言えます。

支払い督促の記事はどのように読者に影響を与えますか?

支払い督促の記事は次のような影響を読者に与えることがあります。

1. 消費者の心理面への影響

支払い督促の記事は、消費者に対して催促や圧力をかけることがあります。

このような記事は、未払いの負い目や罪悪感を喚起する可能性があります。

また、支払い督促の記事は消費者に対して焦りや不安を与えることもあります。

未払いの場合、支払いを急がせる内容や、支払いを滞らせた場合の法的措置についての記述は、読者のストレスや不安を増大させる要因となります。

2. 支払い能力への影響

支払い督促の記事は、読者に対して自身の支払い能力を考えさせるきっかけを与えます。

未払いの状況に直面した人々は、自身の財務状況や収入源について再評価する必要が生じます。

このような記事は、読者がより現実的な目標を立て、財務状況を改善するための行動を起こす助けとなる可能性があります。

例えば、収入を増やすための副業の探求や、支出の見直しを考えるなどです。

3. 知識と対処法の提供

支払い督促の記事は、消費者に対して情報や知識を提供する役割を果たします。

未払いに直面した人々は、その状況を解決するための対処法やアドバイスを求める傾向があります。

このような記事は、支払いを再計画する方法や交渉の手法、借金の再融資や債務整理の選択肢についての情報を提供します。

また、関連する法律や規制についても触れることで、読者に対して正確な情報を提供することが求められます。

これらの情報やアドバイスは、読者が未払いの状況を改善するための具体的な手段を見つける際に役立つでしょう。

4. 責任と義務の啓発

支払い督促の記事は、読者に対して責任と義務を強調する役割も果たします。

未払いの場合、消費者は借入金の返済義務を負っていますが、その義務を果たさないことによるリスクや悪影響についても述べられるでしょう。

このような記事は、支払いの重要性や借金の責任についての意識を高め、借金返済の義務を果たすことの重要性を読者に訴えます。

これにより、読者は未払いを避けるための努力を行う刺激を受けることが期待されます。

以上が支払い督促の記事が読者に与える影響の一部です。

これらの影響は、個々の読者の状況や心理によって異なる場合がありますが、支払い督促の記事は一般的には上記のような効果を持つと言われています。

まとめ

支払い督促の効果は、借り手に返済の重要性を再認識させることや、返済方法をわかりやすく説明することで返済がスムーズに進むことが期待されます。また、返済が滞れば信用情報に記録される可能性があり、信用度への影響や追加の利息や手数料の発生もリスクとして挙げられます。支払い督促の記事は、これらの効果とリスクを説明し、借り手に返済への取り組みを促す役割を果たします。